|

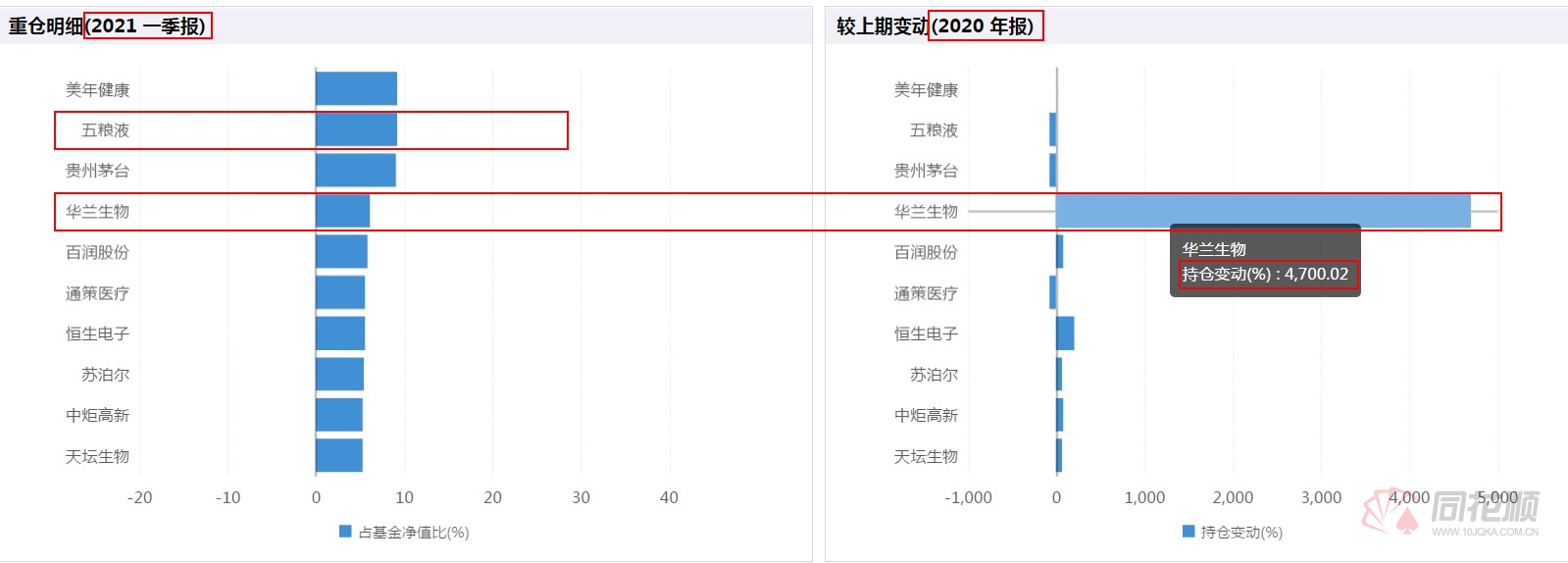

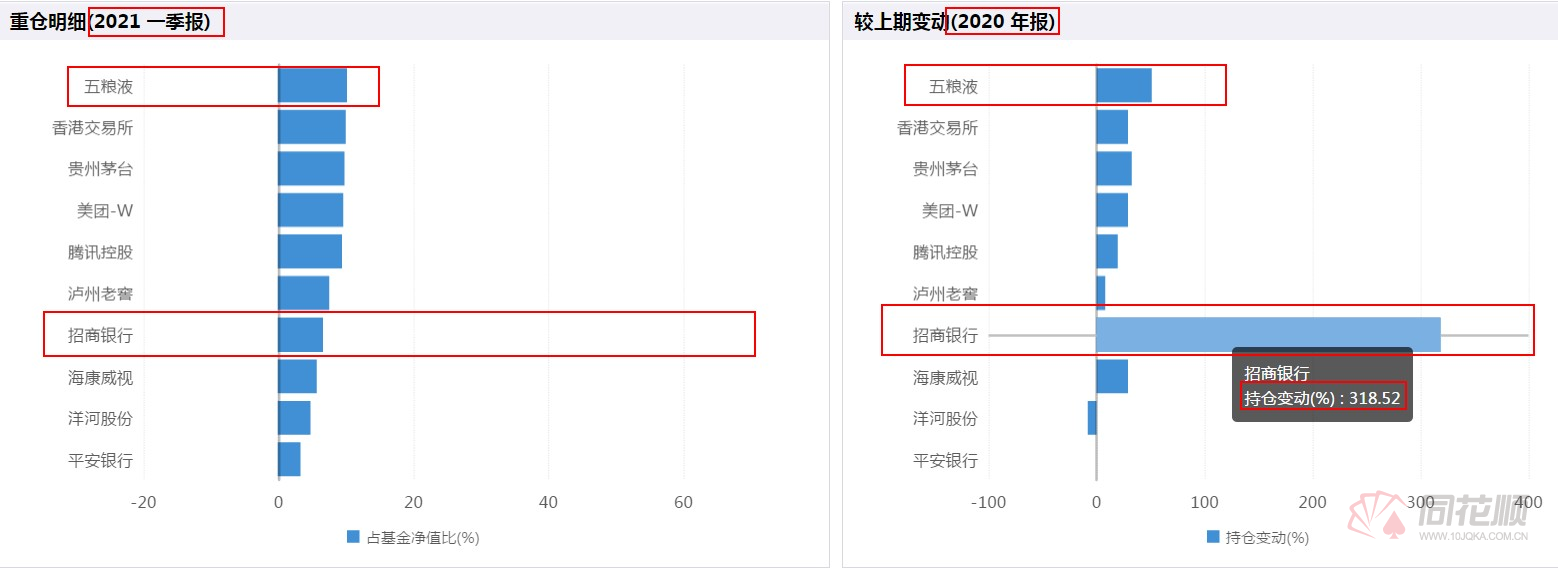

“公募一哥”张坤管理的基金披露一季报后,我们发现,其大幅加仓了两只A股,分别为易方达中小盘混合持仓的()和易方达蓝筹精选混合持仓的()。 易方达中小盘混合大幅加仓华兰生物

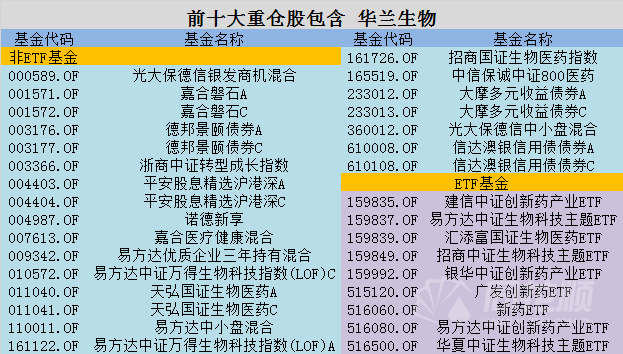

根据()ifind数据,今年以来前十大重仓股包含华兰生物的公募基金有32只,其中包含9只ETF基金。(详细数据见文末) 根据最新研报,多家券商看好华兰生物: 国金证券分析称,公司作为国内血液制品和疫苗的龙头公司,后疫情时代有望受益于行业景气度的持续提升与估值的持续修复,暂不考虑Sputnik-V新冠疫苗委托生产带来的增量业绩,预计公司2021-2023年实现归母净利润20.55、24.82、29.77亿元,分别同比增长27%、21%、20%。维持“买入”评级。 东北证券分析称,公司深耕血制品板块多年,浆站资源丰富,是国内为数不多的千吨级血制品企业之一,产品种类丰富,覆盖白蛋白、静丙和因子类三个品类,血浆利用率高;新冠疫情后大众对疫苗产品认知度提升,流感疫苗使用习惯得到充分培养,公司作为国内最大四价流感疫苗生产基地,产业化优势明显。预计公司2021-2023年归母净利润分别为20.46亿元、24.79亿元和30.40亿元,对应PE为37X、30X和25X。首次覆盖给予“买入”评级。 光大证券分析称,考虑到四价流感疫苗的市场竞争日益激烈,略下调2021~2022年EPS预测为1.09/1.29元(原预测为1.11/1.35元,分别下调2%/4%),新增预测2023年EPS为1.52元,同比23.84%/18.12%/17.22%,现价对应PE分别为37/31/27倍,维持“买入”评级。 易方达蓝筹精选混合大幅加仓招商银行

根据同花顺ifind数据,今年以来前十大重仓股包含招商银行的公募基金有1274只,其中包含81只ETF基金;第一重仓股为招商银行的有181只,其中包含10只ETF基金。(详细数据见文末) 根据最新研报,多家券商看好招商银行: 平安证券分析称,招行在零售业务上的竞争优势依旧稳固,近几年轻型化战略稳步推进,公司的盈利能力始终保持行业前列,这也是支撑招行过去几年长期获得估值溢价的主要原因。考虑到21年资金面偏紧、流动性环境边际收敛,银行核心负债能力的重要性提升,公司负债端受益于零售战略带来的揽储能力优势有望进一步凸显。根据21年1季报数据,结合我们对21年宏观经济修复的延续、流动性相对收敛的判断,我们小幅调整公司盈利预测,预计公司2021、2022年EPS分别为4.48/5.11元/股(原预测值为4.25/4.69元/股),对应盈利增速分别为16.1%、14.1%(原预测值为10.0%/10.4%)。目前招行对应21/22年PB分别为1.90x/1.68x,在优异的盈利能力和资产质量保证下,看好招行长期零售战略的投资价值,维持“强烈推荐”评级。 ()分析称,招行作为零售银行标杆,资产质量稳定且保持优异,经营稳健,业绩表现优秀,抵御经济周期能力较强。因为疫情影响逐步淡化,国内经济稳步复苏,疫情对资产质量的影响逐步消退,拨备计提压力有望下降。经济复苏之下,消费稳步恢复,且20年业绩超预期,我们将招行21-22年业绩增速预测由10.1%/13%上调至15.2%/13.2%,我们对招行采用相对估值法,将其目标估值由1.7X21PB上调至2.3X21PB,对应目标价65.15元/股。上调评级至“买入”。 兴业证券分析称,数次转型后招行零售业务已在客群、产品、渠道、队伍建设、品牌等方面形成全方位体系化优势,零售银行龙头地位确立,批发金融业务短板补齐后也不弱于同业。继续看好公司在金融科技全面赋能银行经营上的前瞻性布局,不断强化的数字化经营能力将助力公司彻底实现“轻型银行”转型并相应兑现至财务结果。 值得注意的是,这两只基金同时重仓持有五粮液,分别为易方达蓝筹精选和易方达中小盘混合的第一、第二重仓股。除此之外,前十大重仓股为五粮液的公募基金有1478只,第一重仓股为五粮液的公募基金有172只。

|